特別徴収の一斉指定について

地方税法上、事業主(所得税の源泉徴収義務のある事業主)は、所得税と同様に個人住民税も給与から引き去り、従業員に代わって納税することとされています。(個人住民税の特別徴収)

平成31年度から、原則すべての事業主の皆さまに従業員の個人住民税を特別徴収(給与天引)していただきます。

香川県と県内全市町は、個人住民税の特別徴収を徹底する取り組みを実施しますので、事業主の皆さまはご理解とご協力をお願いします。

個人住民税特別徴収の啓発チラシ (PDFファイル: 2.7MB)

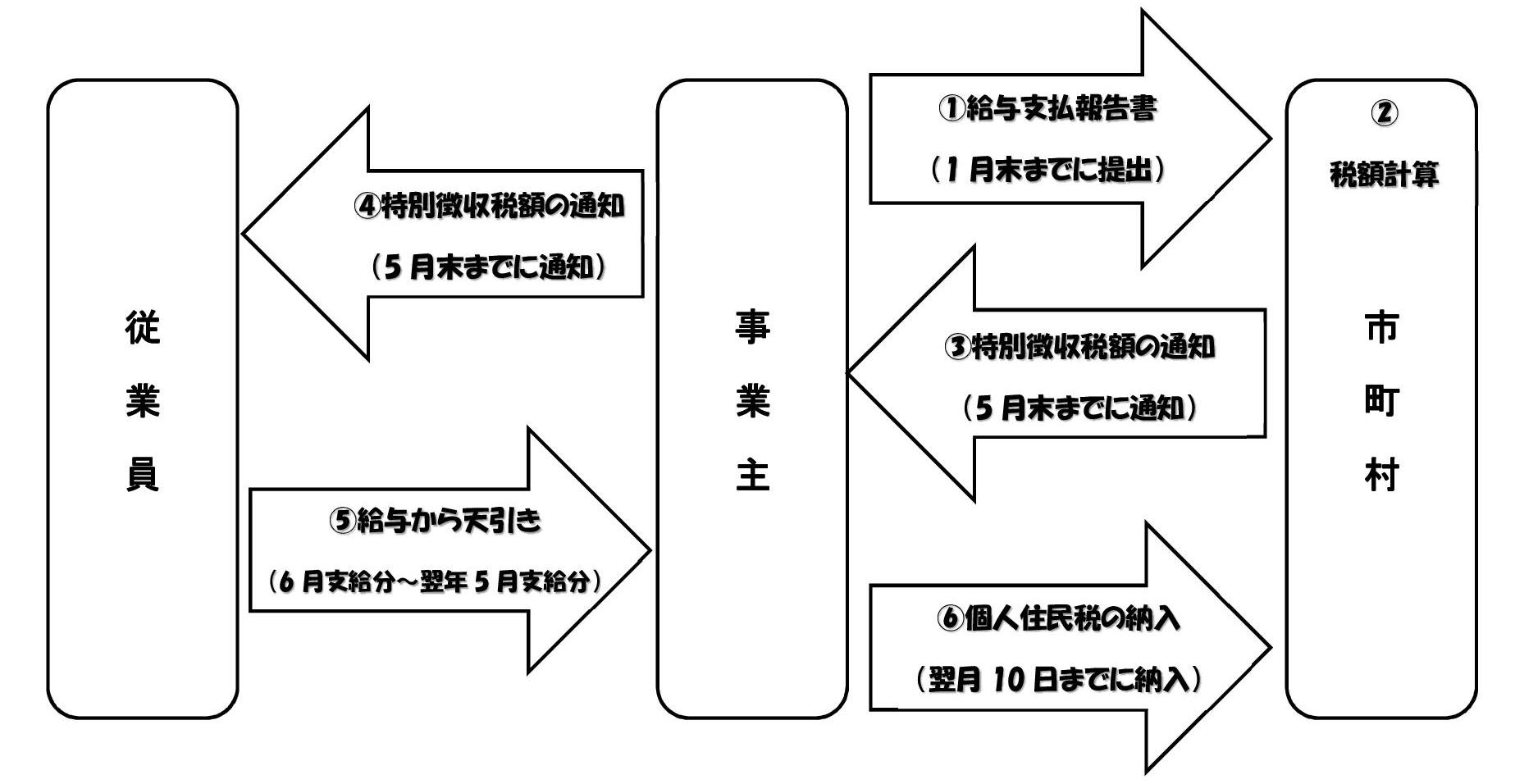

特別徴収制度の仕組み

特別徴収の対象となる従業員

従業員が前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている場合、原則として特別徴収の対象となります。パートやアルバイト、役員の方であっても、この要件に該当する場合は特別徴収の対象となります。

ただし、次の普通徴収該当理由書に該当する場合は、給与支払報告書提出時に「普通徴収該当理由書」を提出していただくことにより、当面、普通徴収(従業員が市町から送付される納付書で納付する方法)が認められます。

普通徴収該当理由

普通徴収に該当する従業員については、給与支払報告書提出時に「普通徴収該当理由書」の提出が必要です。

- 普A 総従業員数が2人以下(普B~普Fの理由に該当するすべての従業員数(他市町村分を含む)を除いた人数)

- 普B 他の事業所で特別徴収をされている方

- 普C 給与が少額で特別徴収税額の引き去りができない方(年間の給与支払い金額が従業員の住所地が高松市の場合1,065,000円以下、高松市以外の香川県内市町の場合1,030,000円以下など)

- 普D 給与の支払いが不定期な方。(例:給与の支払が毎月でない)

- 普E 事業専従者の方(個人事業主のみ対象)

- 普F 退職又は退職予定(5月末まで)の方

普通徴収該当理由書(兼)仕切紙 (PDFファイル: 154.2KB)

この記事に関するお問い合わせ先

税務課

〒761-4192

香川県小豆郡土庄町淵崎甲1400番地2

電話番号:0879-62-7001 ファックス:0879-64-6105

メールフォームによるお問い合わせ

更新日:2025年12月17日